{kind=link}

Cách lập tờ khai thuế GTGT mẫu 01/GTGT theo quý và tháng; Hướng dẫn lập tờ khai thuế giá trị gia tăng trên HTKK, cách lập tờ khai thuế GTGT theo phương pháp khấu trừ chi tiết từng chỉ tiêu trên tờ khai.

Tờ khai thuế GTGT mẫu 01/GTGT là tờ khai thuế GTGT dành cho những doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ.

Bước 1: Chọn tờ khai thuế GTGT

Đăng nhập vào phần mềm HTKK:

-> Chọn: “Thuế giá trị gia tăng” (1)

-> Chọn: “Tờ khai thuế GTGT (01/GTGT)(TT80/2021)” (2)

.png "Kê khai thuế GTGT mẫu 01/GTGT")

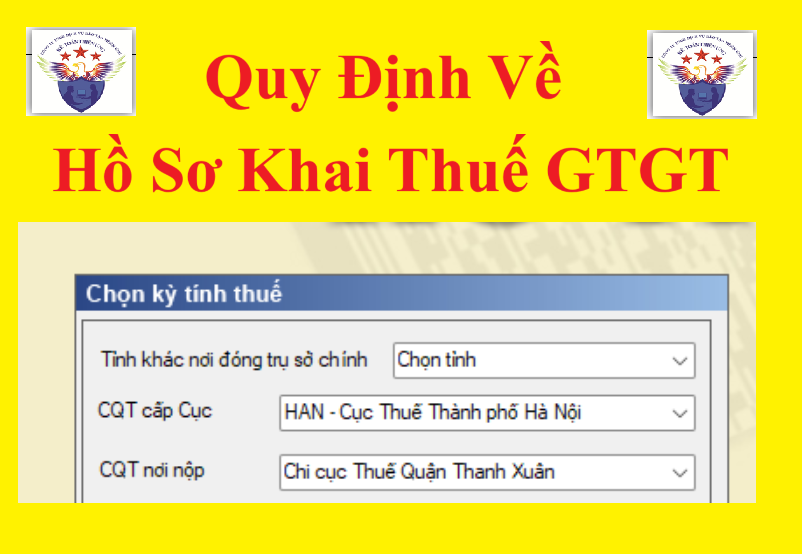

Bước 2: Chọn kỳ tính thuế:

Phần mềm đang tự động hiện thị theo thông tin khai báo ban đầu của doanh nghiệp trên phần mềm HTKK, nhưng cho phép sửa

(3) Chọn kỳ kê khai thuế GTGT theo tháng hay theo quý:

Cách xác định kỳ kê khai thuế GTGT được thực hiện theo quy định điểm a khoản 1 Điều 8 của Nghị định 126/2020/NĐ-CP và Điều 9 của Nghị định 126/2020/NĐ-CP như sau:

– Khai thuế giá trị gia tăng theo quý áp dụng đối với:

+ Doanh nghiệp mới thành lập

+ Doanh nghiệp có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống nhưng lựa chọn khai thuế giá trị gia tăng theo tháng.

+ Người nộp thuế có trách nhiệm tự xác định thuộc đối tượng khai thuế theo quý để thực hiện khai thuế theo quy định

(4) Chọn trạng thái tờ khai là “Lần đầu” hay “Bổ sung”:

Tích chọn “Tờ khai Lần đầu” nếu đây là lần đầu doanh nghiệp lập tờ khai thuế GTGT cho kỳ tính thuế đó

Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

Nếu doanh nghiệp bạn đang kê khai thuế GTGT cho các hoạt động khác như:

Lưu ý: Trường hợp người nộp thuế có nhiều hoạt động sản xuất kinh doanh nêu trên thì lập nhiều tờ khai thuế, mỗi tờ khai, người nộp thuế lựa chọn một hoạt động sản xuất kinh doanh tương ứng với thông tin kê khai.

Nếu doanh nghiệp của các bạn có phát sinh các hoạt động liên quan đến các phụ lục dưới đây thì thực hiện tích chọn vào phụ lục đó để kê khai:

+ Nếu trong kỳ, Doanh nghiệp có phát sinh các hàng hóa, dịch vụ mua vào, bán ra được giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 204/2025/QH15 thì sẽ tích chọn thêm Phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15” để kê khai các hàng hóa, dịch vụ được giảm thuế GTGT còn 8% vào đó.

(6) Bấm “Đồng ý” để phần mềm HTKK hiện thị ra tờ khai thuế GTGT mẫu 01/GTGT:

.png "Tờ khai thuế GTGT Mẫu 01/GTGT")

Bước 3: Lập các phụ lục đính kèm tờ khai trước (Nếu có)

+ Doanh nghiệp vừa có phát sinh đầu ra được giảm thuế GTGT, vừa có phát sinh đầu vào được giảm thuế GTGT

=> Các doanh nghiệp không phải làm làm phụ lục giảm thuế sẽ:

+ Không tích chọn thêm phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15”

+ Bỏ qua bước số 4 này, thực hiện luôn bước số 5 – Hoàn thiện tờ khai

=> Do đó, nếu bạn chọn phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15” mà không kê khai thông tin (bỏ trống cột 2, cột 3) thì phần mềm HTKK sẽ báo lỗi => Không kết xuất được tờ khai

.png "Phụ lục giảm thuế GTGT")

Cách làm phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15” trên phần mềm HTKK như sau:

Tổng quan:

+ Hàng hóa, dịch vụ MUA VÀO được giảm thuế GTGT còn 8% thì kê khai vào mục I

+ Hàng hóa, dịch vụ BÁN RA được giảm thuế GTGT còn 8% thì kê khai vào mục II

+ Chỉ cần kê khai thông tin vào cột 2 và cột 3, còn các cột còn lại phần mềm HTKK sẽ tự động tính toán

+ Có 2 cách làm phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15” như sau:

+/ Cách 2: Tải bảng kê Excel về làm trước rồi lại tải lên phần mềm HTKK

+ Cột 1 “STT”: là số thứ tự của các dòng hàng hóa dịch vụ được giảm thuế GTGT tại cột số 2

+ Cột 2 “Tên hàng hóa dịch vụ”: Ghi tên hàng hóa dịch vụ được giảm thuế GTGT còn 8% phát sinh trong kỳ

+ Cột 3 “Giá trị hàng hóa, dịch vụ chưa có thuế GTGT”: Tổng hợp doanh thu chưa có thuế của từng hàng hóa dịch vụ đã ghi tại cột 2

Lưu ý đối với cột 2 và cột 3:

+ Mỗi mặt hàng đưa vào 1 dòng

+ Được kê khai chung theo tên hàng hóa dịch vụ lên phụ lục “PPL 142/2024/QH15-174/2024/QH15-204/2025/QH15”, mà không cần kê khai chi tiết theo từng hóa đơn hoặc từng lần bán

+ Nếu mặt hàng được giảm thuế đó được xuất bán nhiều lần trong kỳ kê khai thì tổng hợp, tổng cộng tất cả các lần bán trong kỳ đó lại để kê khai vào 1 dòng trên phụ lục

Bước 4: Lập Tờ khai thuế GTGT mẫu 01/GTGT khấu trừ:

=> Chỉ tiêu [22] của kỳ quý 2/2026 = Chỉ tiêu [43] trên tờ khai chính thức lần đầu của kỳ quý 1/2026 = 10.000.000

Phần mềm sẽ tự động chuyển số liệu từ chỉ tiêu 43 trên tờ khai lần đầu của kỳ trước sang chỉ tiêu 22 của kỳ này (Nếu có)

| Giá mua chưa có thuế GTGT | Giá bán ghi trên hoá đơn | |

| = | ————————– | |

| 1 + thuế suất |

| Thuế GTGT mua vào được khấu trừ | Doanh thu chịu thuế GTGT | Thuế GTGT mua vào sử dụng đồng thời cho sản xuất, kinh doanh HHDV chịu thuế GTGT và không chịu thuế GTGT | ||

| = | —————- | X | ||

| Tổng doanh thu |

Lưu ý: Chỉ nhập phần tiền thuế GTGT đủ điều kiện được khấu trừ vào chỉ tiêu 25 thôi bạn nhé:

| Ví dụ 1: Công ty kế toán Thiên Ưng sản xuất kinh doanh mặt hàng Chịu thuế GTGT. – Trong Quý có mua 1 xe ô tô trị giá 2.000.000.000, tiền thuế GTGT là: 200.000.000. – Vì Công ty không phải là Doanh nghiệp: (Kinh doanh vận tải hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) -> Nên công ty chỉ được khấu trừ thuế GTGT là: 160.000.000 Cách kê khai chỉ tiêu 23, 24, 25 như sau: Chỉ tiêu 23: 2.000.000.000 Chỉ tiêu 24: 200.000.000 Chỉ tiêu 25: 160.000.000. (Vì chỉ được khấu trừ 160tr, nên chỉ ghi vào chỉ tiêu 25 số tiền được khấu trừ) ———————————————————————————————— ———————————————————————————————— Ví dụ 3: Công ty Thiên Ưng vừa kinh doanh mặt hàng CHỊU THUẾ và KHÔNG CHỊU THUẾ. +) Trong quý Công ty có các hóa đơn đầu vào như sau: +) Trong quý đó Công ty có Doanh thu cụ thể như sau: Cách kê khai chỉ tiêu 23, 24, 25 như sau: => Cách tính để ghi vào chỉ tiêu 25: – Số thuế GTGT đầu vào dùng riêng cho việc SXKD mặt hàng CHỊU THUẾ thì sẽ được khấu trừ toàn bộ. (ghi vào 25) – Số thuế GTGT đầu vào dùng riêng cho việc SXKD mặt hàng KHÔNG CHỊU THUẾ thì sẽ được KHÔNG được khấu trừ (tức là sẽ không được ghi vào 25) – Còn số thuế GTGT dùng chung (10.000.000) ta sẽ phân bổ theo tỷ lệ % doanh thu như sau: Lưu ý: Doanh nghiệp kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ trong tháng/quý. |

—————————————————————————————-

+ Cột thuế GTGT của chỉ tiêu [33] cũng gồm tiền thuế của cả những mặt hàng chịu thuế 10% và của cả những mặt hàng được giảm thuế còn 8%;

Trong đó chỉ tiêu [33] = [32] * 10% – Tổng số thuế GTGT của hàng hóa dịch vụ bán ra được giảm (Phần mềm HTKK tự tính, tự trừ)

Bước 5: Xác định kết quả của tờ khai thuế GTGT 01/GTGT:

– Chỉ tiêu [40] – Thuế GTGT còn phải nộp trong kỳ:

Số tiền phát sinh tại chỉ tiêu [40] là số tiền thuế GTGT phải mang đi nộp trong kỳ. Hạn nộp tiền cũng chính là hạn nộp tờ khai.

– Chỉ tiêu [43] – Thuế GTGT còn được khấu trừ chuyển kỳ sau:

Khi có số tiền phát sinh tại chỉ tiêu [43] thì DN không phải nộp thuế trong kỳ. Số tiền này sẽ chuyển sang chỉ tiêu [22] của kỳ sau.

Đối với công ty Thiên Ưng:

Tờ khai thuế GTGT mẫu 01/GTGT quý 2/2026 đang có số tiền phát sinh tại chỉ tiêu Chỉ tiêu [40] = 5.200.000đ => Đây chính là số tiền thuế GTGT phải nộp của kỳ quý 2/2026

Bước 6. Nộp tờ khai và tiền thuế GTGT (nếu có)

=> Sau khi hoàn thiện xong các chỉ tiêu trên tờ khai thì thực hiện bấm “Ghi” để kiểm tra tính hợp lệ của tờ khai => Rồi kết xuất tờ khai dạng XML để nộp qua mạng

– Thời hạn nộp tờ khai và tiền thuế (nếu có):

+ Theo tháng: chậm nhất là ngày 20 của tháng sau

+ Theo quý chậm nhất là ngày cuối cùng của tháng đầu quý sau

Kỳ kê khai thuế GTGT quý 2/2026: hạn nộp tờ khai chậm nhất là ngày 31/07/2026

=> Hạn nộp tiền thuế GTGT của quý 2/2026: chậm nhất là ngày 31/07/2026

=> Công ty Thiên Ưng kê khai thuế GTGT quý 02/2026 ra kết quả tại chỉ tiêu [40] – Thuế GTGT còn phải nộp trong kỳ = 5.200.000 nên chậm nhất là ngày 31/07/2026 công ty Thiêng Ưng phải nộp tờ khai cho CQT và nộp số tiền thuế 5.200.000đ này về NSNN